Canaã dos Carajás (PA)

Setembro de 2025

Curionópolis (PA)

Setembro de 2025

Ourilândia do Norte

Setembro de 2025

Paruapébas (PA)

Setembro de 2025

Canaã dos Carajás (PA)

Setembro de 2025

Curionópolis (PA)

Setembro de 2025

Ourilândia do Norte (PA)

Setembro de 2025

Paruapébas (PA)

Setembro de 2025

São Luís (MA)

Dezembro de 2025

Região Metropolitana de SL (MA)

Dezembro de 2025

Itabira (MG)

Dezembro de 2025

Governador Valadares (MG)

Dezembro de 2025

Ipatinga (MG)

Dezembro de 2025

Cel. Fabriciano (MG)

Dezembro de 2025

Belo Horizonte (MG)

Dezembro de 2025

Região Metropolitana de BH (MG)

Dezembro de 2025

Vitória (ES)

Dezembro de 2025

Região Metropolitana de Vitória (ES)

Dezembro de 2025

Rio de Janeiro (RJ)

Dezembro de 2025

Região Metropolitana

Dezembro de 2025

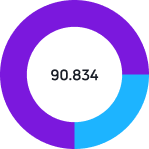

Participantes ativos

82.063 (90%)

Assistidos

8.771 (10%)

Total de Participantes

90.834

Total de Benefícios

8.684

Base

Julho/2025

Ativo Total

R$ XXXXXX

Where can I get some?

1 minuto pace 14/12/25 calendar_month

arrow_outward

Where does it come from?

1 minuto pace 14/12/25 calendar_month

arrow_outward

Why do we use it?

1 minuto pace 14/12/25 calendar_month

arrow_outward

1914 translation by H. Rackham

1 minuto pace 14/12/25 calendar_month

arrow_outward